Автор:

Bobbie Johnson

Дата Створення:

10 Квітень 2021

Дата Оновлення:

14 Травень 2024

Зміст

Витрати, пов'язані з господарською операцією, можна класифікувати на дві широкі категорії: змінні та постійні. Змінні витрати - це ті, що коливаються відповідно до обсягу виробництва, тоді як постійні витрати завжди залишаються постійними. Навчання класифікації витрат - це перший крок до вдосконалення управління бізнесом та ефективності. Знання того, як виконувати ці розрахунки, може допомогти вам зменшити витрати, пов’язані з виробництвом кожної одиниці, що робить ваш бізнес набагато вигіднішим.

Кроки

Метод 1 з 3: Розрахунок змінних витрат

Класифікуйте свої витрати як постійні або змінні. Постійні витрати - це ті, які залишаються незмінними навіть при зміні обсягу виробництва. Адміністративна рента та заробітна плата є прикладами постійних витрат. Незалежно від того, ви виробляєте одну або 10 000 одиниць, ці витрати залишатимуться практично однаковими наприкінці кожного місяця. Змінні витрати, у свою чергу, змінюються залежно від обсягу виробництва. Наприклад, сировина, упаковка та транспорт та заробітна плата робітників є прикладами змінних витрат. Чим більше одиниць ви виробляєте, тим більшими будуть ці витрати.

- Розуміючи різницю між постійними та змінними витратами, класифікуйте кожну з витрат, пов’язаних з бізнесом. Багато з них, як і згадані вище приклади, легко класифікуються. Інші можуть бути трохи більш неоднозначними.

- Деякі витрати може бути важко класифікувати, оскільки вони не поводяться чітко фіксовано або мінливо. Наприклад, працівник може отримувати фіксовану зарплату на додаток до комісії, яка змінюється залежно від обсягу продажів. Ці витрати можна розділити на окремі елементи, як постійні, так і змінні. У цьому випадку лише комісія працівників буде трактуватися як змінна вартість.

Складіть усі змінні витрати за певний період. Класифікувавши всі змінні витрати, додайте їх відповідно до досліджуваного періоду. Наприклад, розглянемо просту виробничу операцію з лише трьома змінними витратами: сировина, упаковка та транспорт і, нарешті, заробітна плата робітників. Сума буде представляти загальну змінну вартість.- Уявіть, що витрати за останній рік становлять: 35 000 доларів на сировину, 20 000 доларів на упаковку та транспортування та 100 000 доларів на заробітну плату.

- Загальні змінні витрати за рік будуть дорівнювати або. Ці витрати безпосередньо пов’язані з обсягом виробництва цього року.

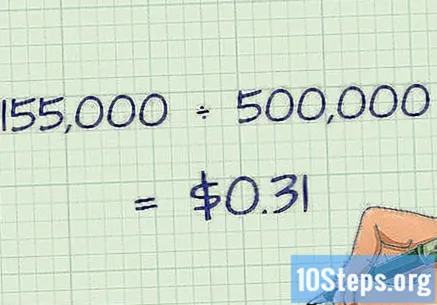

Поділити загальні змінні витрати на обсяг виробництва. Ділення загальних змінних витрат у певний період на обсяг виробництва призведе до змінних витрат на одиницю. Зокрема, змінну вартість одиниці можна розрахувати як, де v являє собою змінну вартість одиниці, V представляє загальну змінну вартість і Питання являє собою вироблену кількість. Наприклад, якщо вищезазначений бізнес випустив 500000 одиниць свого продукту того року, змінна вартість за одиницю буде дорівнює, або.- У двох словах, цей індивідуальний показник представляє змінні витрати на кожну вироблену одиницю. Це додаткові витрати, отримані в результаті розробки кожного блоку. Наприклад, якщо ви виготовили більше 100 одиниць, вищезазначений бізнес може мати додаткові виробничі витрати в розмірі 31,00 рупій.

Метод 2 з 3: Використовуйте метод злетів і падінь

Зрозумійте змішані витрати. Іноді не так просто класифікувати витрати як постійні чи змінні. Вони можуть варіюватися залежно від виробництва, але також потрібні навіть тоді, коли немає виробництва або збуту. Вони, в свою чергу, називаються змішаними витратами і можуть бути розділені на постійні або змінні компоненти, коли їх вимірюють та класифікують.- Прикладом змішаних витрат є витрати на заробітну плату працівника, який, крім зарплати, отримує комісійні з продажу. Зарплата буде виплачуватися навіть тоді, коли продажу не було, але комісійні залежать від обсягу здійснених продажів. У цьому прикладі комісія представляє змінну вартість, а термін погашення - фіксовану вартість.

- Трохи складніший приклад - комунальні витрати. За електроенергію, воду та газ потрібно платити, навіть якщо виробництва не було. Однак вони можуть застосовуватися більшою мірою як частина виробничого процесу. Поділ цих витрат між постійними та змінними вимагає більш складного методу.

Виміряйте активність та вартість. Щоб розділити змішані витрати на постійні та змінні компоненти, ви можете використовувати метод злетів і падінь. Починається з того, що беруть змішані витрати місяців із вищим і меншим обсягом виробництва, а різницю використовують для обчислення частки змінних витрат. Для початку визначте, які місяці мали найвищі та найнижчі показники активності (виробництва). Зазначте цю діяльність вимірюваним способом (наприклад, навантаження на машини), а також неоднозначні витрати, які ви хочете оцінювати щомісяця.

- Наприклад, уявіть, що у рамках виробничого процесу ваша компанія ріже металеві деталі водорізом. Це вимагає використання води, створюючи змінні витрати, які зростають із збільшенням виробництва. Однак у вас також буде витрата на воду, яка надходить від роботи вашої фабрики (питна вода, туалети тощо). З цієї точки зору, витрати на воду були б змішаними.

- Скажімо, у цьому прикладі, у найпродуктивніший місяць, у вас був рахунок за воду 9000 рупій та 60 000 годин роботи машини.Найменш продуктивно, рахунок за воду становив 8000 доларів, а машини працювали 50 000 годин.

Обчисліть частку змінних витрат. Знайдіть різницю між двома значеннями (собівартість і виробництво), визначивши частку змінних витрат. Цю кількість можна знайти за формулою, де С і с представляють витрати у найбільш і найменш продуктивних місяцях відповідно, а Р і р - рівень їх виробництва.

- У цьому прикладі ми б мали. Це було б спрощено, в результаті чого. Це означає, що кожна година виробничої машини коштує 0,10 доларів.

Визначте змінну вартість. Тепер за допомогою знайденого співвідношення можна визначити, які зі змішаних витрат відносяться до змінних. Помножте частку змінних витрат на кількість продукції, і ви знайдете цю суму. У цьому прикладі це буде дорівнювати місяцю з найменш продуктивним або найпродуктивнішим місяцем. Вони представляють змінні витрати за кожен місяць. Ви можете відняти цю суму із загальної щомісячної вартості, щоб отримати фіксовану вартість, яка дорівнює 3000 R $ в обох випадках.

Метод 3 із 3: Використання інформації про змінні витрати

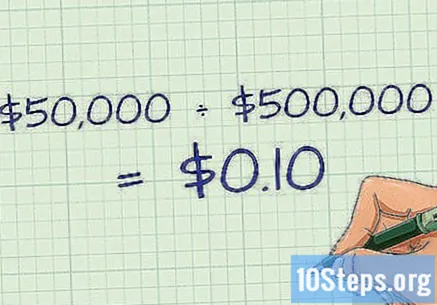

Виміряйте прибутковість компанії. У більшості випадків збільшення виробництва зробить кожну додаткову одиницю трохи вигіднішою. Це пояснюється тим, що постійні витрати тепер розподіляються на більший обсяг виробництва. Наприклад, якщо бізнес, здатний виробляти 500 000 одиниць на рік, щорічно витрачає на оренду 50 000 R $, ці витрати розподіляються на суму 0,10 R R за одиницю. Якщо виробництво подвоїться, воно розподілятиметься лише за 0,05 рубля за одиницю, що дозволить отримати більший прибуток від кожного продажу. Таким чином, із збільшенням доходу вартість реалізованих товарів також повинна зростати повільніше (оскільки в ідеалі змінна вартість одиниці залишається постійною, а постійні витрати зменшуються).

- Щоб визначити, постійні змінні витрати чи ні, розділіть загальну суму на дохід. Це дасть вам уявлення про те, скільки представляють ці змінні витрати. Потім ви можете порівняти це значення з історичними даними змінних витрат, щоб побачити, чи збільшується чи зменшується значення на одиницю.

- Наприклад, якщо загальні змінні витрати дорівнюють 70 000 R $ за один рік та 80 000 R R за наступний рік, з доходом 1 000 000 R і 1 150 000 R $ відповідно, ви побачите, що змінні витрати залишались стабільними протягом ці два роки за ставкою, або і та або доходу.

Використовуйте коефіцієнт змінних витрат для оцінки ризиків. Порівнюючи відсоток змінних витрат на одиницю, можна визначити частку кожного виду витрат. Це можна розрахувати шляхом ділення змінних витрат на одиницю на загальну вартість одиниці за формулою, де v і f - змінні на одиницю та постійні витрати відповідно. Наприклад, якщо постійні витрати за одиницю складають 0,10 R $, а змінні витрати за одиницю - 0,40 R $ (при загальній вартості за одиницю 0,50 R $), це означає, що 80% вартості одиниці еквівалентно змінним витратам (). Як іноземний інвестор, ви можете використовувати цю інформацію для прогнозування потенційних ризиків отримання прибутку.

- Якщо більша частина змінних витрат компанії походить від виробництва, можуть існувати більш стабільні одиничні витрати. Це призводить до отримання більш постійного прибутку, якщо існує стабільність продажів.

- Це справедливо для великих роздрібних торговців, таких як Walmart та Casas Bahia. Його постійні витрати порівняно низькі порівняно зі змінними, що становить велику частку витрат, пов'язаних з кожним продажем.

- Однак компанія, що має більшу частку постійних витрат, отримує більше переваг завдяки економії масштабу (більший обсяг виробництва з меншими витратами на одиницю). Це тому, що дохід збільшується набагато швидше, ніж витрати.

- Наприклад, компанія, що займається комп'ютерними програмами, матиме постійні витрати, пов'язані з розробкою продукції та підтримкою персоналу, але вона може збільшити продажі програм без значного збільшення змінних витрат.

- Таким чином, коли спостерігається падіння продажів, компанія, яка мала багато змінних витрат, може легше повернутися до виробництва і при цьому залишатись прибутковою, тоді як іншій, з великою часткою постійних витрат, доведеться знайти спосіб боротися з високі витрати. фіксовані за одиницю.

- Якщо більша частина змінних витрат компанії походить від виробництва, можуть існувати більш стабільні одиничні витрати. Це призводить до отримання більш постійного прибутку, якщо існує стабільність продажів.

Порівняйте компанії тієї самої галузі. Обчисліть змінні витрати на одиницю та загальні змінні витрати для конкретної компанії. Далі знайдіть дані про середню змінну вартість сектору, в якому він знаходиться. Це дозволяє мати орієнтир, за яким можна судити про першу компанію. Вищі змінні витрати на одиницю можуть свідчити про те, що компанія є менш ефективною, ніж інші, тоді як менша вартість може представляти конкурентну перевагу.

- Державні компанії публічно розкривають свої фінансові звіти на своїх веб-сторінках. Інформацію про змінні витрати можна знайти, переглянувши баланс кожного з них.

Зробіть аналіз беззбитковості. Коли мінливі витрати відомі, їх можна поєднувати з постійними, щоб знайти точку беззбитковості для нового проекту. Менеджер може варіювати кількість вироблених одиниць і тим самим оцінювати постійні та змінні витрати на виробництво на кожному кроці. Це дає змогу знати, який рівень процесу, якщо їх більше, є найвигіднішим.

- Наприклад, якщо компанія планує випустити новий товар, для якого необхідні початкові інвестиції в 100 000 рублів, ви повинні знати, яка частина цього товару повинна бути продана, щоб компенсувати інвестиції та отримати прибуток. Це вимагає суми інвестицій та інших постійних витрат зі змінними, на додаток до їх віднімання доходу на різних рівнях виробництва.

- Ви можете розрахувати точку беззбитковості за формулою. У ньому F та v представляють відповідно постійні та змінні витрати на одиницю, P - ціна продажу товару, а Q - кількість, яка вказує на точку беззбитковості.

- Наприклад, якщо інші постійні витрати під час виробництва вартістю 50 000 рублів (на додаток до початкових 100 000 рублів, що складає постійних витрат 150 000 рублів), змінні витрати еквівалентні 1,00 рупійській одиниці за одиницю, а товар має ціну продажу ціною, рівною 4,00 R $ за одиницю, Ви можете розрахувати точку беззбитковості, знайшовши значення, в результаті чого вийде в цілому 50 000 одиниць.

Поради

- Зверніть увагу, що наведені вище розрахунки також працюють, якщо вони виражені в інших валютах.