Автор:

Robert Doyle

Дата Створення:

20 Липня 2021

Дата Оновлення:

13 Травень 2024

![[Рассчитать бета-версию] - Как рассчитать альфа- и бета-версию](https://i.ytimg.com/vi/tlciMKnL0M4/hqdefault.jpg)

Зміст

Бета-індекс відображає волатильність або ризик певної акції щодо всього аналізованого ринку. Це вказує на те, наскільки насправді ризикований запас, який використовується для оцінки очікуваної норми прибутку. Бета-версія є одним із основних показників, які аналізують аналітики при виборі акцій для своїх портфелів, поряд із співвідношенням ціни та прибутку, власного капіталу, співвідношення боргу та власного капіталу та ряду інших факторів.

Кроки

Метод 1 з 4: Розрахунок бета-версії за допомогою простого рівняння

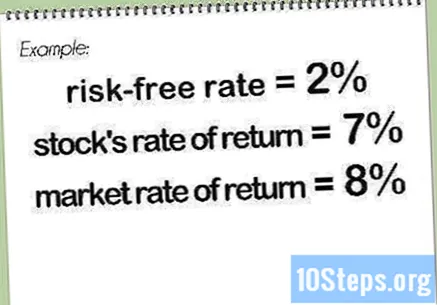

Знайдіть безризикову ставку. Це частка прибутку, яку очікує інвестор, не перебуваючи під загрозою грошей, як у випадку з інвестиціями в Тесуро Дірето. Це значення зазвичай виражається у відсотках.

Визначте норми прибутковості акцій та ринку або відповідний індекс. Ці значення також виражаються у відсотках. Як правило, норми прибутку вимірюються протягом декількох місяців.- Одне або обидва значення можуть бути від’ємними, що вказує на те, що інвестиції в акції або на ринок (індекс) в цілому означатимуть збитки протягом періоду. Якщо лише один із двох показників є негативним, бета-версія також буде негативною.

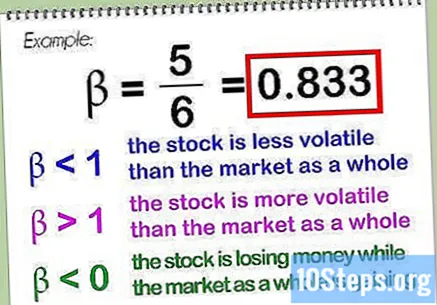

Відніміть безризикову ставку з внутрішньої норми прибутку. Якщо внутрішня норма прибутковості дорівнює, а безризикова дорівнює, різниця буде дорівнює.

Відніміть безризикову ставку від індексу прибутковості ринку. Якщо ставка, або індекс, дохідності ринку дорівнює, а безризикова ставка дорівнює, різниця буде дорівнює.

Поділіть першу різницю на другу. Отримана частка - це бета-значення, яке зазвичай виражається у десятковій формі. У наведеному вище прикладі значення бета буде дорівнює.- Бета-версія для самого ринку (або відповідного індексу) є, за визначенням ,, оскільки його порівнюють із самим собою, і будь-яке число (крім), поділене на нього, дорівнює. Менше значення бета-показника вказує на те, що акції менш мінливі, ніж ринок в цілому, тоді як більш високе значення вказує на те, що ця волатильність більша, ніж ринок у цілому. Значення бета-версії може бути менше нуля, що вказує на те, що акції втрачають гроші, коли ринок виграє (швидше за все), або що акції заробляють більше, тоді як ринок програє (менш вірогідно).

- При визначенні бета-значення звичайним (але не обов’язковим) є використання індексу, що представляє ринок, на якому включені запаси. У випадку з бразильськими акціями, Індекс Бовеспа це часто є правилом, хоча аналіз конкретних дій може бути узгоджений з різними порівняннями. Є ще кілька індексів, які можна використовувати в цій ситуації. У випадку міжнародних дій, MSCI EAFE (що представляє Європу, Австралазію та Далекий Схід) може бути дуже корисним показником.

Метод 2 з 4: Використання бета-версії для визначення норми прибутку акцій

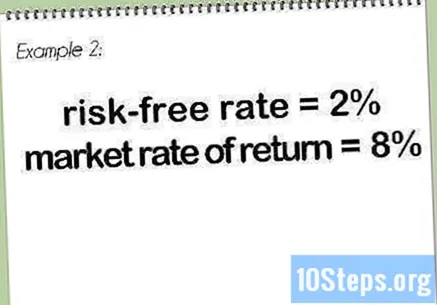

Знайдіть безризикову ставку. Це те саме значення, описане вище в "Розрахунок бета-версії за допомогою простого рівняння". Тут буде використано те саме значення як приклад.

Визначте ринкову норму прибутку або репрезентативний індекс. У прикладі буде використано ту саму вартість подарунка, що і вище.

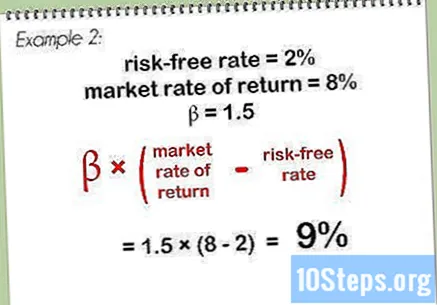

Помножте бета-значення на різницю між ринковою нормою прибутку та безризиковою ставкою. У цьому прикладі значення. Враховуючи безризикову ставку та норму прибутку ринку, результат буде дорівнює. Помноживши цей результат на бета-версію, ви отримаєте.

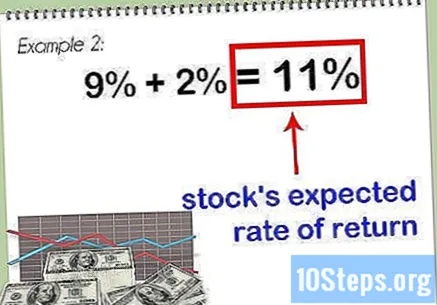

Додайте результат до безризикової ставки. Це являє собою суму, яка вказує на очікувану норму прибутку акцій.

- Чим вища бета-вартість акції, тим вища очікувана норма прибутку. Однак ця висока вартість призводить до більших ризиків, що обумовлює необхідність дотримання інших основних моментів акцій, перш ніж розглядати питання, чи має вона бути частиною портфеля інвестора.

Метод 3 з 4: Використання діаграм Excel для визначення бета-версії

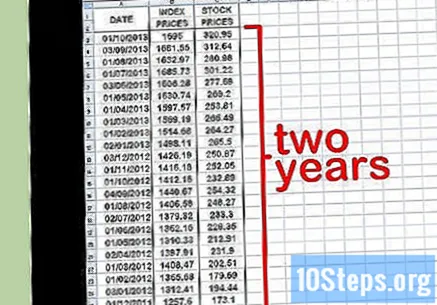

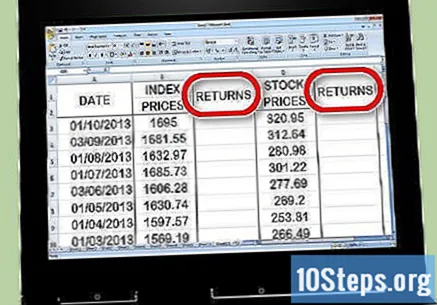

Зробіть три стовпці ціни в Excel. Перший буде представляти дату. У другому, ви повинні ввести ціни індексів - це "загальний ринок", на основі якого ви порівнюєте свою бета-вартість. У третій стовпець введіть ціни на акції, для яких розраховується бета-значення.

Вставте відповідні дані в електронну таблицю. Спробуйте почати з інтервалів щомісяця. Виберіть дату - наприклад, початок місяця - і введіть значення, що відповідає індексу фондового ринку (наприклад, Ібовеспа, наприклад) і ціна акції на той день. Спробуйте ввести останні дати, можливо, подовжившись на рік-два в минулому. Зверніть увагу на значення індексу та ціну акцій на кожну дату.

- Чим довше вибране часове вікно, тим точнішим буде бета-розрахунок. Історична цінність змінюється під час аналізу протягом більш тривалого періоду.

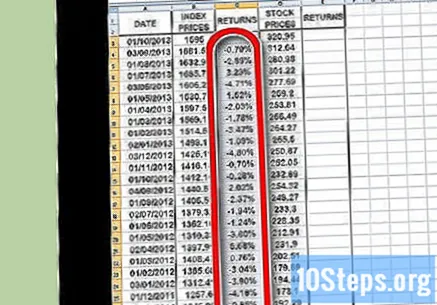

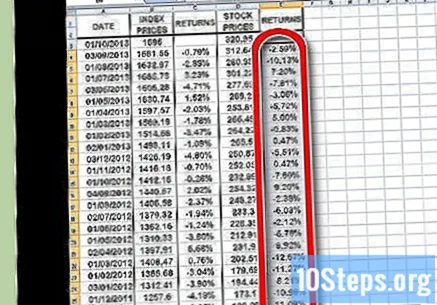

Створіть два стовпці повернення праворуч від стовпців ціни. Один стовпець буде використовуватися для повернення індексу, а другий стовпець - для повернення запасів. Ви будете використовувати формулу Excel, щоб визначити прибутки, яким навчатимуться на наступному кроці.

Почніть обчислювати прибуток для фондового ринку. У другу комірку стовпця для повернення індексу вставте одну (знак рівності). За допомогою курсору миші натисніть на Понеділок клітинку стовпця індексу та вставте (знак мінус), а потім клацніть на першу комірку стовпця індексу. Введіть (косу риску), а потім клацніть ще раз на першу клітинку в стовпці індексу. Натисніть ⏎ Повернення або ↵ Введіть продовжувати.

- Оскільки повернення є експрес-розрахунком через деякий час, ви не введете жодної інформації в першу комірку, яка повинна бути порожньою. Для правильного обчислення потрібно щонайменше дві точки даних, саме тому вам слід починати з другої комірки стовпця повернення індексу.

- Тут ви віднімаєте найновіше значення з найстарішого, а потім ділите результат на найстаріше значення. Таким чином отримується відсоток збитків або прибутків за цей період.

- Ваше рівняння для стовпця return повернеться приблизно так:.

Використовуйте функцію Копіювати повторити процес для всіх точок даних у стовпці ціни індексу. Для цього натисніть на маленький квадрат внизу праворуч комірки повернення індексу та перетягніть його до останніх даних. По суті, ви попросите Excel повторити ту саму формулу (вище) у кожній із вибраних комірок.

Повторіть цей самий процес для розрахунку прибутковості, але цього разу для окремих запасів, а не для індексу. Після того, як ви закінчите, у вас буде два стовпці, відформатовані у відсотках, що відображають прибутки для фондового індексу та окремих запасів.

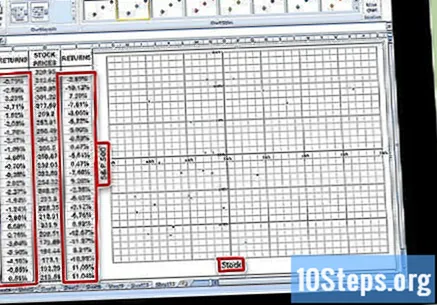

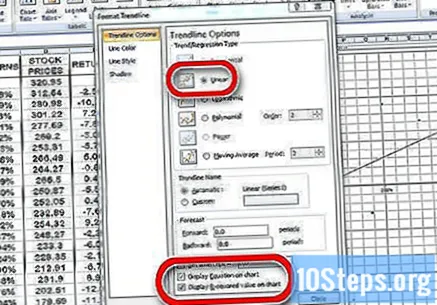

Відображення даних у вигляді графіку. Виділіть усі дані в двох стовпцях повернень і натисніть кнопку Графіки в Excel. Виберіть один із варіантів у X Y (розсіяно). Дайте осі назву використовуваного індексу (наприклад, "Ібовеспа", наприклад) і до осі назву дії, що аналізується.

Також розмістіть лінію тренду на вашому розсіяному сюжеті. Для цього ви можете перейти до Додати елемент графіка → {Рядок тренду} та зробити запис вручну. Не забувайте відображати рівняння на графіку, а також значення.

- Виберіть лінійну лінію тренду, а не поліном або ковзне середнє.

- Відображення рівняння на графіку, а також значення залежатиме від версії Excel, яка є у вашому розпорядженні. В останніх версіях просто перейдіть до пункту Швидкий макет і знайдіть макет, який уже відображає ці змінні.

- У старих версіях перейдіть до Інструменти діаграми → Формат → Елементи діаграми → Макет → Лінія тренду.

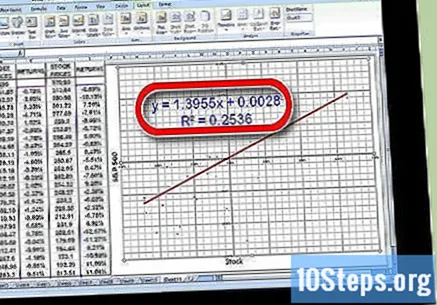

Визначте коефіцієнт значення у рівнянні лінії тренду. Це буде записано у формі. У цьому випадку коефіцієнт представляє вашу бета-версію.

- Значення вказує на дисперсійну залежність між рентабельністю акцій та ринковою рентабельністю загалом. Високе значення, наприклад, вказує на те, що між ними існує велика різниця. Низьке значення, наприклад, вказує на те, що дисперсія між ними менша.

Метод 4 з 4: Розуміння бета-версії

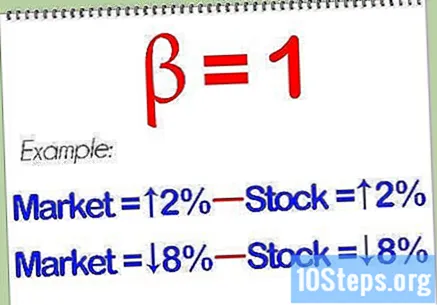

Дізнайтеся, як інтерпретувати бета-версію. Ця змінна представляє ризик щодо ринку в цілому, який інвестор бере на себе у зв'язку з володінням певними акціями. Ось чому вам потрібно порівняти прибутковість однієї акції з індексною. Індекс - це посилання, на якому він базується. Ризик індексу встановлений на рівні. Бета-значення знизу a вказує на те, що запас є менш ризикованим, ніж індекс, з яким його порівнюють. Бета-значення вище а, в свою чергу, вказує на те, що запас є більш ризикованим, ніж індекс порівняння.

- Погляньте на цей приклад: Припустимо, що зародковий термінатор бета-версії "Gino" передбачено в. Порівняно з базовим індексом Ібовешпи, базовим еталоном, це дія з наполовину представлений ризик. Якщо Ibovespa впаде, ціна акції "Gino" впаде лише.

- В іншому прикладі, уявімо, що ритуальна служба Френсіса має бета-версію, рівну цій у порівнянні з Ібовеспа. Якщо індекс Ібовеспа впаде, ціна акцій Френсіса знизиться ще, тобто приблизно.

Знайте, що ризик, як правило, пов’язаний з віддачею. Високий ризик, висока винагорода. Низький ризик, низька винагорода. Акції з низьким значенням бета-версії не втрачають стільки, скільки Ібовеспа за падіння, але й не набирають стільки за бичачий момент. З іншого боку, акції з вищою бета-версією втратять більше, ніж Ibovespa, але, з іншого боку, вони також зароблять більше.

- Наприклад, припустимо, що служба вилучення отрут у Венеті має бета-версію Коли біржовий ринок стріляє, Вермеер виграє лише. Але, якщо відбудеться падіння, запас впаде лише.

Акції з бета-версією, рівною, швидше за все, рухатимуться паралельно ринку. Якщо ви зробите розрахунки та визначите, що запас, що аналізується, має бета-значення, це вказує на те, що він буде не більш-менш ризикованим, ніж базовий показник. Якщо ринок зросте, запас зросте. Якщо ринок знизиться, запас також знизиться.

Для більшої диверсифікації у вашому портфелі мають бути як високі, так і низькі бета-частки. Хороша суміш акцій з різноманітними індексами може допомогти вам подолати будь-які непередбачені події, що виникають у певний момент на ринку. Звичайно, оскільки акції з низьким рівнем бета-ринки, як правило, мають нижчі показники на ринку в цілому в часи високих показників, ця суміш також означає, що найкращі моменти будуть відчуватися не так інтенсивно.

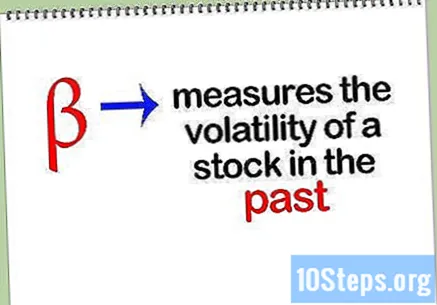

Зрозумійте, що, як і більшість інструментів фінансових спекуляцій, бета-індекс не може передбачити майбутнє. Він просто вимірює колишню мінливість акцій. Можна спроектувати цю нестабільність у майбутньому, але це не завжди спрацює. Бета-індекс запасу може різко змінюватися від року до наступного, саме тому він може слугувати розумним інструментом прогнозу.

Поради

- Зверніть увагу, що класична теорія коваріації може не застосовуватися, оскільки фінансові часові ряди не мають достатньо збалансованої ваги. Насправді середнє відхилення та середнє значення в базовому розподілі можуть навіть не існувати! Тож можливо модифікація за допомогою поширення і середні квартилі замість стандартних значень можуть працювати найкраще.

- Бета-значення аналізує волатильність акцій протягом певного періоду, не враховуючи зростання чи зниження ринку. Як і в інших фундаментальних моментах дій, аналізовані результати минулого року не гарантують, як вони будуть поводитися в майбутньому.

Попередження

- Тільки бета-значення не може визначити, яка з двох акцій є найбільш ризикованою, якщо акції з найбільшою волатильністю мають найменшу кореляцію прибутковості порівняно з акціями з найменшою волатильністю та найвищою кореляцією прибутковості, ніж ринкова.